個人事業と法人の比較

個人事業か法人か

起業・創業・開業する際に、そのビジネスを個人事業で行うのか法人を設立して行うのか悩まれるケースもあるかと思います。

そこで個人事業と法人を比較してそれぞれのメリットとデメリットを確認してみましょう。

メリット・デメリットの比較

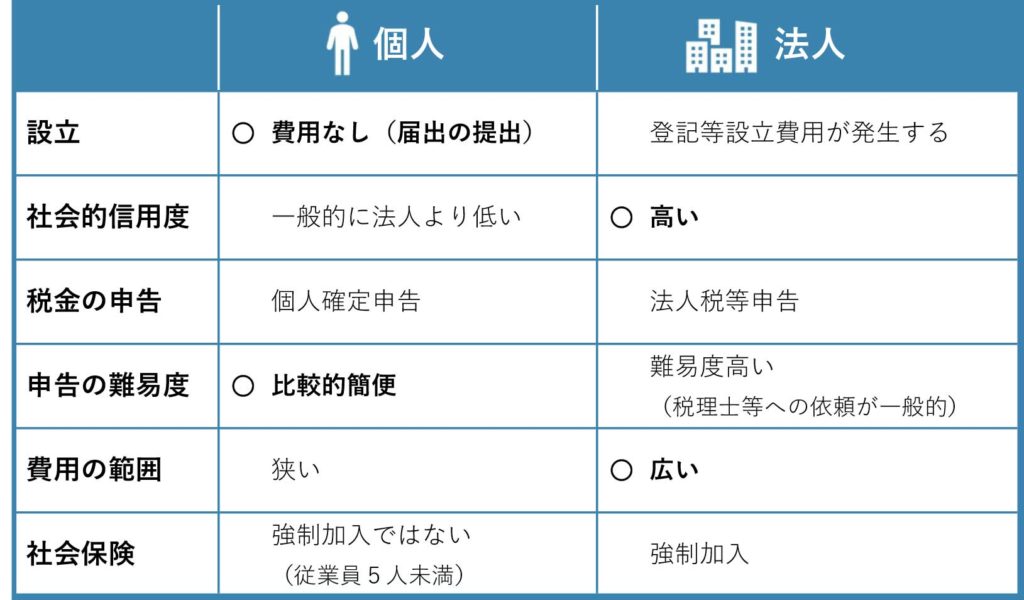

設立

法人を設立するためには定款認証や法務局で登記の手続き等が必要となり、その際に承認手数料や収入印紙・登録免許税といった費用が発生します。(株式会社で約20数万円程度)

また、設立後には税務署や都道府県税事務所、市町村役所へ法人設立届出書等の提出が必要です。

個人の場合は事業開始にあたって事業開始届出を税務署へ提出しますが、手続き費用等は発生しません。

また法人では、設立後に法人の住所変更や代表者個人の住所変更等といった登記事項の変更があった場合には登記が必要となり登記費用が発生します。

このような登記義務があることによって法人の社会的信用度は個人事業よりも高いと考えられます。

税金の申告と難易度

個人は税務署に確定申告を提出します。

法人は税務署、都道府県税事務所、市町村と3か所に提出します。

法人税の申告では申告書以外に決算書や内訳書といった添付書類の提出も必要となり、作成の難易度も個人より高くなります。

そのため税理士に申告を依頼することが一般的です。

経費の範囲

個人事業と法人を比較した場合、法人は個人よりも経費の範囲が広くなります。

個人事業では経費と認められないものであっても、法人では経費と認められるものがいくつかあり、この差が法人を選択する大きなメリットと考えられます。

-

代表者自身に対する給与

法人の場合代表者に対し給与(役員報酬)を支払うことが可能です。

給与は給与所得控除(概算経費のようなもの)を引いた後の金額に税金がかけられるため節税効果が期待できます。 -

代表者自身に対する退職金

個人事業では自分自身への退職金は認められませんが法人では代表者に支給可能です。退職金は給与と比べ税金計算が優遇されています。

-

代表者自身の生命保険

個人の場合は、経費ではなく所得控除(生命保険料控除)となりますが法人では一定割合を経費とすることが可能です。

-

代表者自身の社宅

個人事業では代表者が賃貸住宅に住んでいても経費とはなりません。(事業で使用している場合は、その事業分を経費とすることは可能)

法人の場合は社宅として経費にすることが可能です。(法人で賃貸契約し代表者から一定の賃料を徴収する等要件を満たす必要あり)

社会保険

個人事業では従業員5人未満であれば社会保険への加入義務はありませんが、法人は代表1人だけであっても加入の義務があります。

法人成りについて

一度個人で事業を開始したらずっと個人で継続しなければならないということはりません。

最初は個人事業として開始しておき、ある程度利益が大きくなってきたら法人化を検討するということはよくあります。

いわゆる「法人成り」です。

法人成りの場合は通常の法人設立の手続きに加えて、「個人から法人に資産を移す」「契約の名義を変更する」「個人事業を廃止する」といった手続きが必要になります。

また、許認可が必要な事業の場合には、許認可の取り直しが必要となることも考えられます。

まとめ

個人事業か法人かの選択には唯一絶対の回答はありません。

それぞれの個別的な状況、展望、何を優先するかといった考え方に応じて選択は変わります。

さらに、同じ事業であっても状況が変化すれば選択が変わることも考えられます。

上記のメリット・デメリットを参考によく検討したうえで判断するようにしてください。

判断に迷う場合には専門家に相談されてもよいでしょう。

当事務所では事業開始したばかりの方、開業を検討している方向けに顧問契約不要の相談メニューをご用意しています。

⇒ 創業・開業の相談についてはこちら

顧問契約も創業・開業支援プランをご用意しています。通常よりリーズナブルな料金で税務関係のサポートをいたします。

⇒ 創業・開業支援プランの詳細はこちら